資訊

資訊四大引擎助推中國工業從去產能向智能制造階段邁進

隨著中國勞動力成本和工業轉型需求的提升、政策和技術的支持中國智能制造也進入實質性落地階段。當前中國制造業總體處于電氣自動化數字化階段但制造業有眾多細分領域不同領域的工業化改革進程有較大差別不同階段的需求將催生廣闊的智能制造空間。

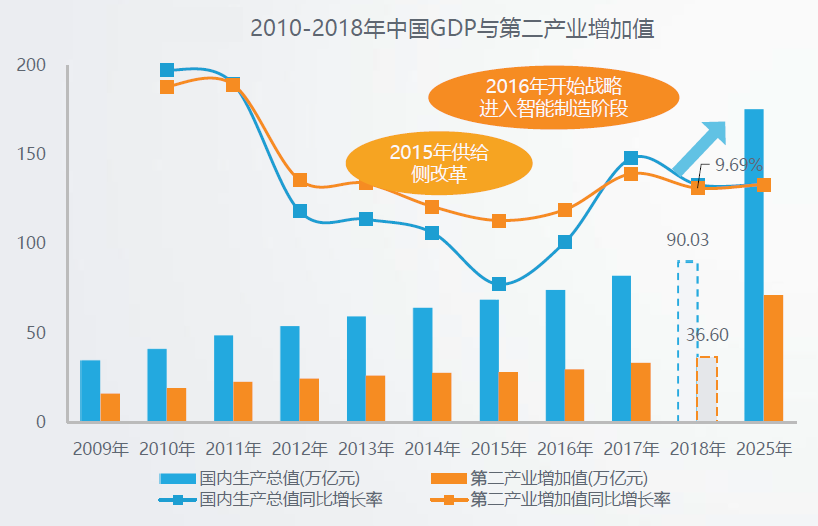

中國工業高度發展時期已過,進入新常態:20122016年中國第二產業增加值增速低于GDP增長率,2015年第二產業增加值增速迅速下降至1.6%,說明中國正在進入工業新常態階段,高速發展時期已過。

供給側改革效果顯著,未來智能制造成為新動力:2015年后中國第二產業增速不斷回升,主要是因為去產能政策的推進使得中國工業在短暫陣痛后煥發生機;2017年后,第二產業增加值再次回落,未來智能制造將成為保持工業持續快速發展的源動力。

勞動力、產業轉型、政策和技術四大引擎將大力主推中國智能制造改革浪潮:

1)勞動力成本提高:工資剛性上升、人口老齡化導致中國勞動力優勢減弱,智能制造提高生產效率;

2)產業轉型:工業附加值低、產能利用率低倒逼中國產業轉型,智能制造可提高工業附加值;

3)政策支持:國家響應全球趨勢自上而下支撐中國制造業改革體系;

4)技術支撐:技術積累為智能制造奠定科技基礎多項技術已在全球領先。

數據來源:國家統計局

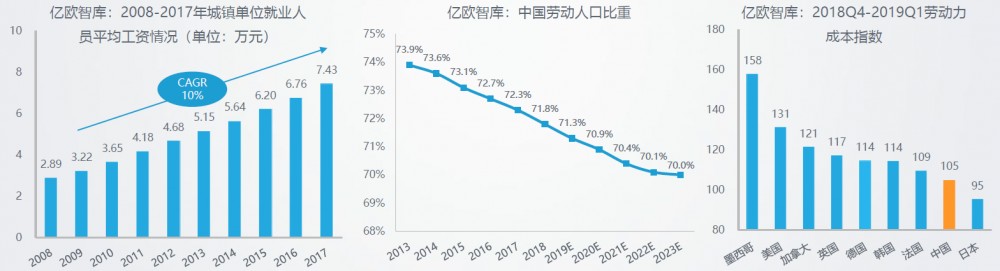

中國智能制造轉型引擎一:工資剛性上升、人口老齡化導致中國勞動力優勢減弱,智能制造可提高生產效率

工資不斷上升同時具有向下剛性:十年內城鎮單位就業平均工資增長2.57倍,10年復合增長率達到10%,凱恩斯理論指出工資有向下剛性,未來勞動力成本仍將穩定上行。

人口老齡化、勞動力供給不斷減少:2013年至2018年中國勞動人口比重從73.9%下滑至71.8%,預計2023年將下降至70%,勞動力供給不斷減少。

中國勞動力優勢逐漸減弱:根據世界經濟網勞動力成本指數,中國的勞動力成本已經超越日本向美英德等發達國家靠近,中國勞動力優勢減弱。

中國智能制造轉型引擎二:工業附加值低、產能利用率低倒逼中國產業轉型,智能制造可提高工業附加值

工業附加值低,產品低價、同質:中國傳統制造業基本追求大批量、規模化、流程固定的低價同質商品,依靠價格優勢搶占全球市場。而中國出口商品召回通報指數是日本等國的10倍,產品附加值較低。

產能利用率低:根據國際通行標準,產能利用率低于79%即為產能過剩,近年來中國工業產能利用率皆低于79%。智能制造可利用柔性工廠、C2M等技術,提高產力利用率。

智能制造將提高工業附加值:智能制造可以深化微笑曲線,中國將有能力向兩端發展,大力發展高附加值工業。微笑曲線中部產品加工與生產階段將會進一步被機器自動化、智能化代替。

中國智能制造轉型引擎三:國家響應全球趨勢,自上而下支撐中國制造業改革政策體系

中國智能制造轉型引擎四:技術積累為智能制造奠定科技基礎,多項技術已在全球領先

固定寬帶等科技基礎普及率與發達國家差距加速縮小:截至2017年中國固定寬帶用戶已達3.5億,固定寬帶人口普及率提升至25.1%,已經接近OECD(經濟合作與發展組織)國家寬帶人口普及率30.4%。

中國研究支出占GDP比重已接近發達國家,多項技術已在全球領先:中國政府和企業不斷加大研發投入,研發投入占GDP比重為2.1%,接近美國等發達國家。中國積累的技術如量子通信、5G、人工智能等領域處在全球領先地位。