資訊

資訊隨著技術的飛躍發展,成本效益的提高,世界機器人市場比以往任何時候都要活躍。據國際機器人聯合會公布的數據顯示,去年全球安裝了50萬個工業機器人,較之2018年創下的紀錄高出22%。

也有不少行業人士預測,未來我們將比現在更依賴機器人來種地、生產商品、照顧老人小孩,一個全新的“機器人市場”正在形成。

人口紅利逐退,機器人產業高速發展

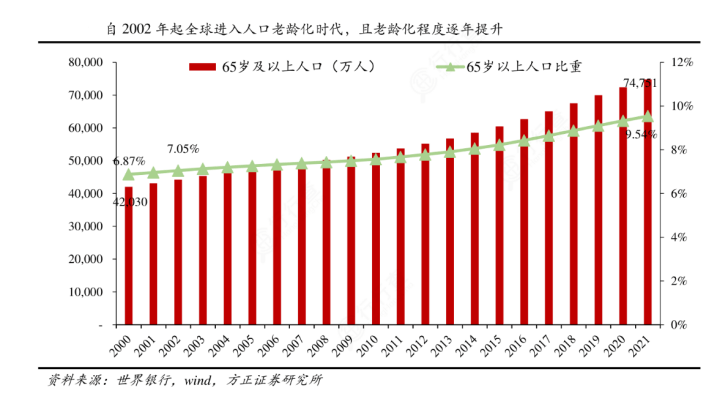

據世界銀行數據,2000年全球65歲以上人口為4.2億人,占總人口比例6.87%;而2021年全球65歲人口以上人口達7.48億人,占總人口比例為9.54%。根據聯合國《人口老齡化及其社會經濟后果》確定的人口老齡化劃分標準,當一個國家或地區65歲及以上人口占總人口比例超過7%時,則該國家或地區進入老齡化。由此可見,自2002年起全球已進入人口老齡化時代(65歲及以上人口占總人口比重首次突破7%),已全面進入人口老齡化階段,勞動力供給將進一步短缺。

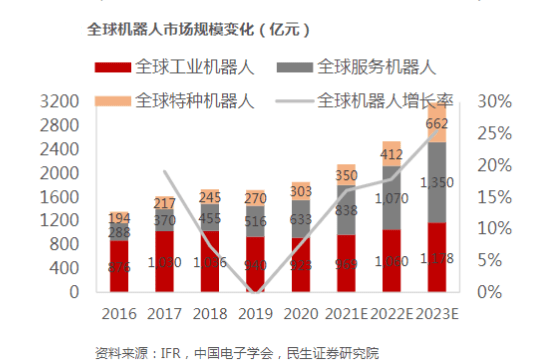

人口結構變化和勞動力成本上升刺激各行各業加速推進一二三產人工替代。根據中國電子學會發布的《中國機器人產業發展報告(2021年)》,2021年工業機器人在全球機器人市場中占比43%,服務機器人占比37%,特種機器人占比20%。2021年,預計全球機器人市場規模達到335.8億美元(約合2247億元人民幣),5年平均增長率約為11.5%。其中,工業機器人市場規模約為144.9億美元,服務機器人125.2億美元,特種機器人約為65.7億美元。預計到2023年市場規模將突破477億美元,市場規模進一步擴大。

機器人關鍵結構,微型驅動將持續受益

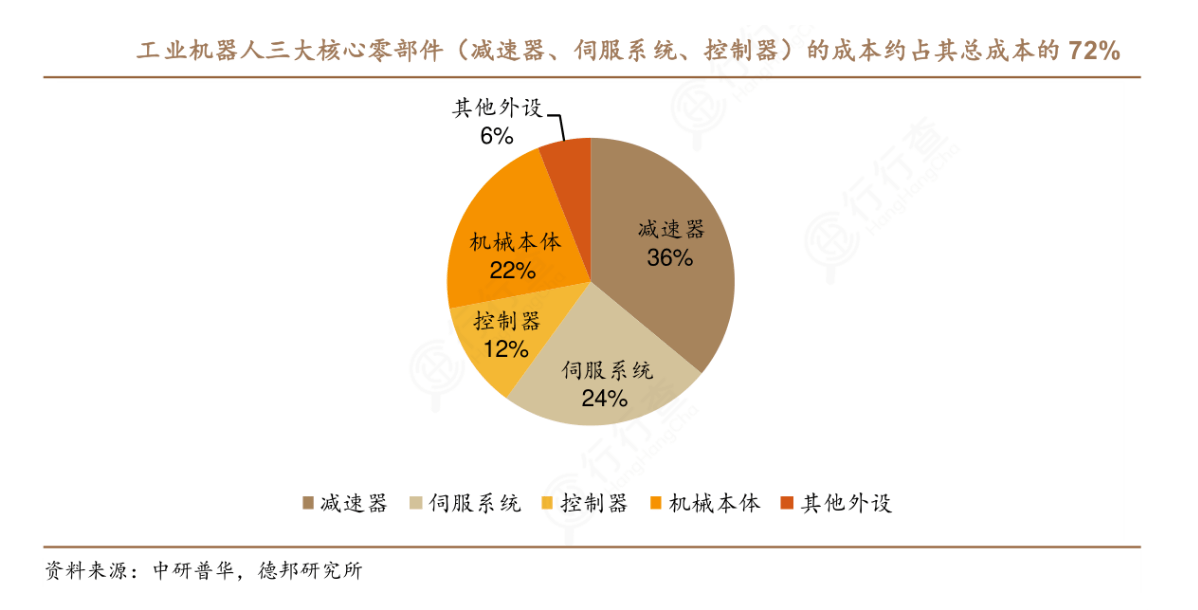

動力系統是機器人關鍵的核心部件,主要是機器人各個關節的執行器,包括減速器、伺服電機、控制器、絲桿等。

數據顯示,核心零部件占比工業機器人成本約 72%,其中減速器、伺服電機、控制器占比分別約為 36%、24%、12%。人形機器人相較于傳統工業機器人,自由度大幅提升,預計將使用比工業機器人更多的減速器與電機。假設按未來單臺人形機器人配有 8 個 RV 減速器用于四肢,腰部、胯關節等大負載處,20 個諧波減速器裝配在小負載關節處,同時配備 28 個伺服電機進行測算,市場需求相當可觀。

從競爭格局看,在機器人動力系統方面,國內產業鏈相對來說比較薄弱。不過,近年來,伴隨關鍵技術的攻克,國內廠商競爭力顯著增加,如深圳市兆威機電股份有限公司,從機器人實際場景出發,針對動力系統類舵機對壽命和噪音高標準要求,重點優化齒輪參數和新增離合機構,減少機器人關節和頭部運動時外界沖擊,齒輪得到保護,實現小空間大傳動比的特點,完成傳動軸六自由度靈活轉換,加速了行業產品的更新迭代。

機器人作為衡量一個國家科技創新水平和高端制造發展水平的重要標志。盡管在機器人關鍵產業鏈環節國內仍然較為薄弱,但在政策和市場雙輪驅動下,國內機器人產業日趨完整,加上中國擁有世界上規模最大、門類最全、配套最完備的產業鏈體系。對于國內機器人產業鏈來說,完全具備“換道超車”的“窗口”,有機會涌現出一批具備全球競爭力的機器人供應商。